Vinhomes Long An đang nổi lên như một tâm điểm mới phía Tây TP.HCM với quy mô 197,2ha tại Hậu Nghĩa – Đức Hòa. Vị trí bám Quốc lộ N2, giáp Củ Chi, hưởng lợi từ Vành đai 3, Vành đai 4, cao tốc Bến Lức – Long Thành và mạng lưới kết nối miền Tây khiến dự án được xem như “cửa ngõ” tự nhiên của TP.HCM về phía Long An. Trong bối cảnh đó, câu hỏi của nhà đầu tư không còn là “có nên mua hay không”, mà là: có nên dùng đòn bẩy ngân hàng để lướt sóng hạ tầng – chu kỳ giá 3–5 năm tới tại Vinhomes Long An, hay nên hạn chế vay để tránh áp lực dòng tiền?

Bài viết dưới đây tập trung vào 2 vấn đề: đánh giá lý do nên dùng đòn bẩy, và phân tích 3 kịch bản dòng tiền khi sử dụng vay ngân hàng để anh chị dễ hình dung. Tiếp tục theo dõi ngay!

Đòn bẩy ngân hàng không nên được quyết định chỉ vì lãi suất hay ưu đãi, mà phải dựa trên “luận điểm đầu tư” đủ chắc: vị trí, pháp lý, thanh khoản và động lực tăng giá/khai thác có bù được rủi ro dòng tiền hay không.

Để chốt tiêu chí xuống tiền an toàn, anh, chị đọc thêm tại: Có nên đầu tư Vinhomes Long An

Đánh giá có nên dùng đòn bẩy ngân hàng đầu tư Vinhomes Long An

Đòn bẩy ngân hàng, nhất là trong bối cảnh lãi suất hỗ trợ 0%/24 tháng, chủ yếu phục vụ mục tiêu “đánh sóng” hơn là nắm giữ 10–20 năm.

Nhà đầu tư dùng vay đang kỳ vọng ăn trọn pha tăng giá mạnh khi hạ tầng hoàn thiện, dự án lấp dân, rồi thoát ra hoặc tái cơ cấu khoản vay ở giai đoạn giá đã tiệm cận mặt bằng đô thị vệ tinh trưởng thành.

Với Vinhomes Green City, có ba yếu tố nền gồm hạ tầng, mô hình đại đô thị và chính sách hấp dẫn đủ an toàn để đầu tư.

Hạ tầng đang được đầu tư đồng bộ

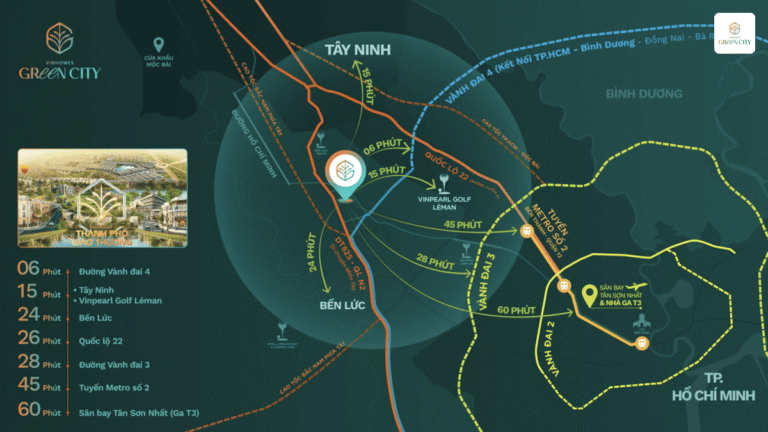

Long An đang là cửa ngõ kết nối TP.HCM với miền Tây bằng trục Vành đai 3, Vành đai 4, cao tốc Bến Lức – Long Thành, Quốc lộ 50B, 62, ĐT 827E, nằm ngay trên QL N2, cạnh Củ Chi, tương lai trở thành điểm dừng tự nhiên của dòng cư dân đi – về giữa TP.HCM và các tỉnh Tây Nam Bộ.

Lộ trình Vành đai 3, tạo động lực tăng giá cho Vinhome Green City

Đòn bẩy tại một vị trí “thực sự kết nối” sẽ có xác suất an toàn cao hơn nhiều so với dự án chỉ nằm sâu trong tỉnh.

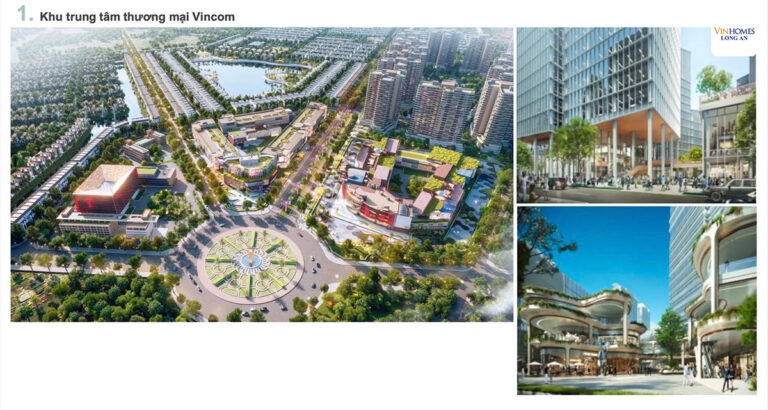

Mô hình đại đô thị và lực cầu ở thật

Quy mô gần 200ha, mật độ xây dựng thấp, diện tích cây xanh và không gian ven hồ lớn, hệ sinh thái Vincom Mega Mall, Vinmec, Vinschool, công viên Green Lake 8ha, Wellness Park… là cấu hình quen thuộc của các đại đô thị Vinhomes từng tạo chu kỳ tăng giá ấn tượng.

Phối cảnh dự án Vinhome Long An

Điều này quan trọng với nhà đầu tư dùng đòn bẩy, vì cuối cùng, giá trị bất động sản được “neo” bằng nhu cầu ở thật chứ không phải sóng thông tin.

Chính sách tài chính linh hoạt

Dự án cho phép: mua theo giá gốc, chọn không vay để nhận chiết khấu sâu, hoặc vay 70–85% Giá trị QSDĐ & Thương mại với lãi suất 0%/24 tháng, ân hạn gốc theo ngân hàng, cộng thêm ưu đãi VinClub.

Điều này cho thấy bài toán sản phẩm – giá – chính sách được thiết kế không chỉ cho khách ở thật mà còn cho nhóm đầu tư muốn tận dụng chu kỳ hạ tầng 3–5 năm tới.

3 Kịch bản dòng tiền khi dùng đòn bẩy ngân hàng đầu tư Vinhomes Long An

Các chính sách vay tại Vin Long An xoay quanh hai mức chính: vay tối đa 70% hoặc 85% Giá trị QSDĐ & Thương mại (không vượt 70% giá bán), với lãi suất 0%/24 tháng.

Dưới đây là 3 kịch bản thường gặp khi nhà đầu tư dùng đòn bẩy để “đánh sóng” hạ tầng – giá trong khung thời gian ngắn và trung hạn.

Kịch bản 1: Vay 70%, lướt sóng hạ tầng 3–5 năm, ưu tiên an toàn

Trong kịch bản này, nhà đầu tư Vinhomes Hậu Nghĩa chọn gói HTLS vay tối đa 70% Giá trị QSDĐ & Thương mại, nhận thêm chiết khấu 2,5%. Vốn tự có thường chiếm khoảng 30–35% giá bán trong 1–2 năm đầu.

Về dòng tiền 3–5 năm:

- 24 tháng đầu: gần như không chịu chi phí lãi vay cho phần được hỗ trợ, nhà đầu tư chỉ cần xoay vốn theo tiến độ xây dựng và chuẩn bị quỹ dự phòng.

- Năm thứ 3 trở đi: lãi suất thị trường áp dụng; nếu hạ tầng khu Tây (Vành đai, cao tốc, kết nối N2 – Củ Chi – Đức Hòa) dần đi vào vận hành, mặt bằng giá Vinhome Long An có thể bước vào pha tăng tốc đầu tiên.

Với biên độ giá tăng ở mức “vừa phải” 10–15%/năm trong giai đoạn 3–5 năm đầu, tỷ suất lợi nhuận trên vốn tự có trong kịch bản vay 70% vẫn đủ hấp dẫn mà không đẩy nhà đầu tư vào thế quá mạo hiểm.

Dòng tiền trả nợ sau 24 tháng có thể được hỗ trợ bởi:

- Dòng thuê từ nhà phố, shophouse trên trục 3/2, phố Nhật – Trung, hoặc sản phẩm mặt tiền gần Vincom, trường học.

- Dòng tiền từ hoạt động kinh doanh, đầu tư khác.

Kịch bản 2: Vay 85%, lướt sóng mạnh 2–3 năm đầu

Ở đây, nhà đầu tư chọn mức vay tối đa 85% Giá trị QSDĐ & Thương mại (nhưng không vượt 70% giá bán nhà ở), vẫn được hưởng lãi suất 0%/24 tháng và miễn phí trả nợ trước hạn trong thời gian ưu đãi.

Vốn tự có ban đầu thường chỉ khoảng 15–20% cho phần đất và thương mại, phần xây dựng giãn sang giai đoạn sau.

Mục tiêu rõ ràng:

- Bắt trọn nhịp tăng giá sớm trong 2–3 năm, khi thông tin hạ tầng khu Tây được đẩy mạnh, tiến độ nội khu (Wellness Park, Green Lake, các phân khu The Forest, The Sunrise, The Swan Lake) hoàn thiện, cộng đồng cư dân bắt đầu về ở.

- Chốt lời bằng cách bán lại hoặc tái cấu trúc khoản vay (tất toán một phần, chuyển sang vay thông thường) đúng lúc dự án chuyển pha từ “dự án” sang “đô thị sống”.

Lợi thế của kịch bản này là hệ số nhân lợi nhuận trên vốn tự có rất lớn nếu giá tăng nhanh. Chỉ cần biên độ tăng giá 20–25%/năm trong 2–3 năm đầu, phần chênh lệch giá hoàn toàn có thể vượt xa chi phí lãi vay sau thời gian ưu đãi.

Rủi ro là:

- Nếu hạ tầng chậm hơn dự kiến, hoặc tâm lý thị trường yếu, giá có thể tăng thấp hơn nhiều so với kỳ vọng, thậm chí đi ngang; khi đó, bước sang năm thứ 3, áp lực lãi vay bắt đầu “ăn mòn” lợi nhuận.

- Nhà đầu tư phải có kế hoạch exit rõ: mức giá nào sẽ bán, nếu không bán được thì có đủ nguồn thu để “gánh” lãi – gốc ít nhất thêm 1–2 năm hay không.

Kịch bản 3: Dùng đòn bẩy nhưng gặp chu kỳ “ngang giá”

Đây là kịch bản cần được nhắc đến nhiều nhất khi tư vấn, bởi nó thường bị bỏ qua trong các buổi giới thiệu dự án.

Giả sử nhà đầu tư đã dùng vay 70% hoặc 85% tại Vinhomes Green City với kỳ vọng lướt sóng 3–5 năm.

Tuy nhiên, giai đoạn sau 2025, hạ tầng chậm tiến độ một phần, hoặc thị trường bất động sản phục hồi yếu, thanh khoản thứ cấp không bùng nổ như các chu kỳ trước. Giá bán chỉ tăng nhẹ hoặc đi ngang trong 3–4 năm.

Trong trường hợp đó:

- Đến cuối năm thứ 2, khi hết lãi suất 0%/24 tháng, chi phí lãi vay bắt đầu tính theo mức thực tế của ngân hàng. Nếu tỷ lệ vay cao, khoản chi hàng tháng sẽ nhìn thấy rất rõ trong dòng tiền gia đình/doanh nghiệp.

- Nếu sản phẩm chưa khai thác cho thuê được như kỳ vọng, hoặc giá cho thuê chưa đủ cao để bù lãi vay, nhà đầu tư phải dùng thu nhập khác để bù.

- Tâm lý dễ bị áp lực, dẫn tới bán sớm ở vùng giá chưa kịp “chín”, thậm chí chấp nhận lợi nhuận mỏng hoặc hòa vốn – trong khi giá trị sử dụng của đô thị vẫn đang dần hoàn thiện.

Kịch bản này không phải để làm nản lòng, mà để nhắc rằng: dùng đòn bẩy tại Vin Long An là một chiến lược đầu tư có điều kiện. Điều kiện tối thiểu:

- Có bảng tính dòng tiền “xấu nhất” (giá tăng rất thấp, thậm chí đi ngang) trước khi ký HĐMB.

- Sắp xếp danh mục sao cho tổng tỷ lệ vay trên tổng giá trị tài sản vẫn trong ngưỡng chịu đựng được nếu thị trường cần 4–5 năm để “ra giá” đúng vai trò đô thị vệ tinh.

Tóm lại, với Vinhomes Long An dùng đòn bẩy ngân hàng gần như đồng nghĩa với việc nhà đầu tư chọn chiến lược lướt sóng theo chu kỳ hạ tầng và hoàn thiện đô thị trong 3–5 năm tới. Vay 70% phù hợp với nhà đầu tư ưu tiên an toàn nhưng vẫn muốn tối ưu lợi nhuận trên vốn; vay 85% dành cho những người chấp nhận rủi ro cao hơn để “ăn dày” trong 2–3 năm đầu, miễn là có kế hoạch thoát vốn rõ ràng. Quan trọng nhất, mỗi quyết định vay cần được đặt trên nền bảng dòng tiền chi tiết, kịch bản hạ tầng thực tế và sức chịu đựng tài chính của từng gia đình.

Nếu anh, chị cần hỗ trợ xây dựng bảng dòng tiền, giả lập các kịch bản giá và lựa chọn tỷ lệ vay phù hợp, hãy liên hệ hotline 0975.442.140 để được tư vấn 1:1 trước khi quyết định.